松のや 「松のや」で後払いセルフでタッチが使えない! 05/04/2025 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済comです。 今年のGWはいかがお過ごしでしょうか? 管理人は、とあるビールイベントに行ってみましたが生ビール1杯1,700円の値段にビックリして買 …

cash less 2025年4月21日大阪・関西万博に行ってきました! 04/22/2025 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 続編です! 2025年4月21日(月)に大阪・関西万博に行ってきました! 入場前の事情 …

cash less 2025年4月13日より大阪・関西万博開催!現金が使えない 04/12/2025 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 明日、2025年4月13日より大阪・関西万博が開催されるのでTVで会場内のパビリオンなどの放映が多 …

決済手数料率 キャッシュレスの傾向について【2025年4月】 04/03/2025 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 国内のキャッシュレス化は40%以上に進化していますが、まだまだ現金だけという分野があります。 …

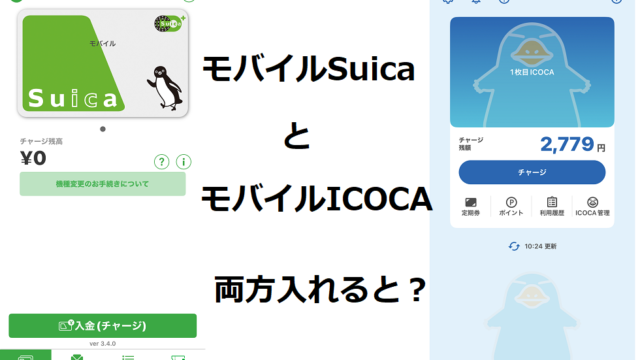

Electronic settlement 1台のiPhone15にモバイルSuicaとモバイルIcocaを入れると・・・ 03/04/2025 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 ついこの間の出来事をブログに掲載させていただきます。 背景 約4年前に東京の拠点から大阪に引っ …

Vポイント 2024年キャッシュレス決済のまとめ 12/28/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 2024年もあと3日余りとなりました。 今年は、新紙幣が発行された年でしたが、ほぼキャッシュレスで生活が成り立った年になりましたので …

タッチ決済 関西私鉄4社 29日からクレジットカードのタッチ決済開始というが・・・ 10/29/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 昨日、QRコードを利用した大阪メトロの1日乗車券についての記事をアップしていましたが、関西私鉄4社 …

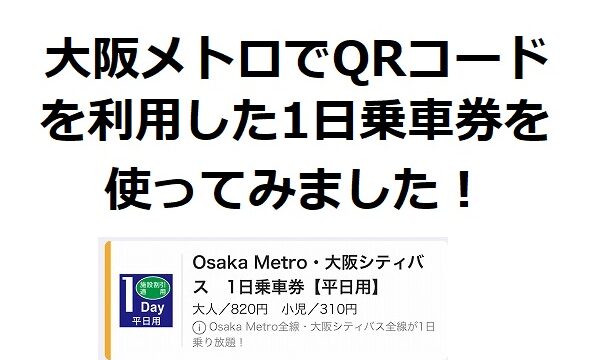

QRcorde settlement 大阪メトロ1日乗車券をスマホで使ってみました! 10/28/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 最近は、電車に乗るときにクレジットカードのタッチ決済やQRコードをかざす企画券などが発売されるよう …

Electronic money ICカード、タッチ決済、ポイントのまとめ 10/15/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 会員数 2007年7月時点で調べた会員数と2024年10月現在で調査した会員数を一覧表にしてみました。 たくさんありす …

mobileorder 個人のスマホで注文する「モバイルオーダー」は不評? 09/25/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 モバイルオーダーとは? 仕事柄、飲食店のテーブルに設置したタブレットで注文する「セルフオーダ …

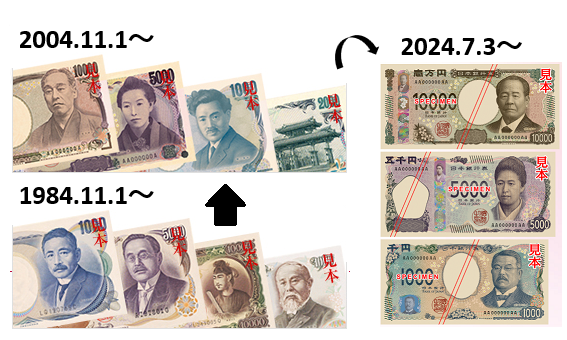

新紙幣 20年ぶりに新紙幣が!キャッシュレス化が進む? 07/01/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 2024年7月3日より新しい紙幣が発行されます。 前回2004年11月1日、前々回は1984 …

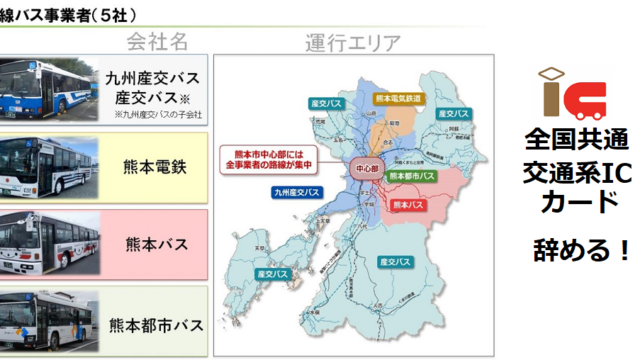

Electronic settlement 熊本が全国交通系ICカードから脱落! 05/28/2024 エムプラ https://denshikessai.com/wp-content/uploads/2019/09/d1f206ab66ead139c1ceaafdd8ea0a50.png 電子決済.com こんにちは!電子決済.comです。 2024年5月27日付け毎日新聞記事で、更新費用が嵩むことより全国交通系ICカード決済システムを辞めることが報じられました。↓ ↓ ↓ …

松のや

松のや