2017年はモバイル決済元年?だったかもしれません!

電子決済.comです。

「電子マネー」についてはSony製のFelicaチップが世の中に出た2000年頃からあらゆるジャンルでの利用をWatchしてきた管理人ですが、世界で使われている非接触ICカードとは規格の違うTYPE-Cカードであった為、香港やタイなどでしか広がらず、国内でもEdyは楽天に買収され、Suica、WAON、NANACO以外は交通系のICカードで普及した程度でした。

国内の歩み

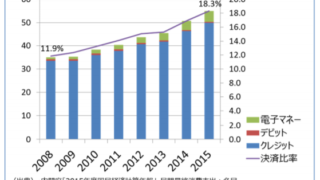

2016年度のクレジット決済金額が50兆円を超え、電子マネー決済金額が5兆円を超えましたが相当な年月がかかっています。

そもそも日本国内では、クレジット会社の信用(日本信用情報機構(JICC)等)が幅をキカセテいる為電子マネーについてもクレジットのしくみを離れて運用されていません。

前払い(プリペイド)カードであれば、信用情報などなくてもいいのですが事前にカードへ入金しなければ使えない為Edyカードも進化出来ずに楽天に売却されてしまいました。

交通系ICカードでは、「オートチャージ」というクレジットカードが紐付いたものが重宝されSuicaなどでは系列のViewカードより残高1,000円以下となった場合に自動改札機を通過した時点でオートマチカルに指定金額(3,000円~)がチャージされます。

また、PASMOなど交通系ICカードは駅のkioskや自販機などで使われていますが、一般店舗で使えるようにするには高価な読み取り機(リーダーライター)が必要で、手数料も取られることから一部の商店街などでしか普及してきませんでした。

(東京の町田商店街、自由が丘商店街、五反田商店街など)

後発ながらNANACO、WAONなど流通系ICカードも自社のクレジットカードとポイントを連携するなどサービス面のメリットを打ち出して成長してきました。

Edyがスタートして18年かかって5兆円の電子マネー市場となりました。

中国のモバイル決済金額

中国では、香港オクトパスカード同様に非接触ICカードが広東などで広がってはいたのですが、モバイル決済は3年程度で616兆円の決済金額となったのです。

日本ではPOSレジや読み取り機が無いとICカード決済が出来ずに普及していなかったのが、中国のアリペイ・ウィーチャットペイが展開するモバイル決済では、スマホでQRコードを読み取るだけ!

シンプルで手数料も少ないことから圧倒的な支持をとりつけたものと予想されます。

来年は?

2018年春にアリババで有名なアリペイが日本上陸というプレス発表がありました。

国内のモバイル決済は、クレジット決済とほぼ同率の手数料で成り立っているようですが、アリペイの手数料は中国本土並みに一定金額以下無料となれば、国内で急速に広がるのでしょうか?

※外国人旅行客はどんどんモバイル決済するとは思いますが・・・

<スポンサーサイト>

![]()