モバイル決済の加盟店審査とは?

こんにちは!電子決済.comです。

小さなお店で電子決済の導入を考えた場合、色々な候補があることは以前の記事でご紹介しています。

それでは、実際に申込みしようとしたらどういった展開で審査されるのでしょうか?

Square

4年以上前のことですが個人でパソコン教室を始めた時に、クレジット対応する為に申込みしたのが「Square」でした。

ローソンでも販売していた100円のカードリーダーで処理する旧式のもので始めています。

旧式のSquareリーダーは磁気を読み取るもの

申込み後1円決済をし、入金確認後に返金するということで口座情報を特定しすぐに審査通過していました。現在は、100円でテストをするようです。

銀行口座の確認さえ出来れば審査に通ると思います。

恐らく、2014年当時では一番審査が甘かったのではないでしょうか?

※当時はpaypalも同様のサービス展開をしていましたが、現在はIC対応出来なかった為に撤退しています。

何年か経過して、クレジット扱いしようと使ってみましたがすでに新型(IC対応版)しか使えなくなっていました。

現在のSquareリーダー(IC対応版)↑ ↑ ↑

2019年3月よりSquare Readerへ↓ ↓ ↓

でも、Squareでは読取機(リーダー)がなくても使うことが出来ました。

その代わり、手数料率が少し高く設定されています。

【手数料率】

VISA、MasterCard、 American Express、Diners Club、Discoverカードの決済は3.25%ですが、手入力での決済は3.75%

JCBカードは3.95% になります。

入金される時間もそれほどかからず、

現在では

- 最短翌営業日にご登録金融機関の口座に入金 というところまで来ているようです。

最もお手軽なSquareですが、クレジットカード決済と請求書決済の対応に利用出来ますが、電子マネー対応は出来ません。➡2021年現在対応しています。

2017年6月から利用出来るようになった「JCB、Diners Club、Discover」ですが、別途審査があるようなので注意が必要です。

<<スポンサーサイト>>

Coiny➡現STORES

決済代行のもう1社Coinyは電子マネー決済も出来るのですが、審査が結構厳しいようです。

公式HPにお申込みの流れが掲載されています。

1次審査「VISA,Master,SEASONカード」に通っても2次で「JCB,AMEX,Diners,ディスカバーカード」審査があるようです。

電子マネーの審査も別途あるようです。

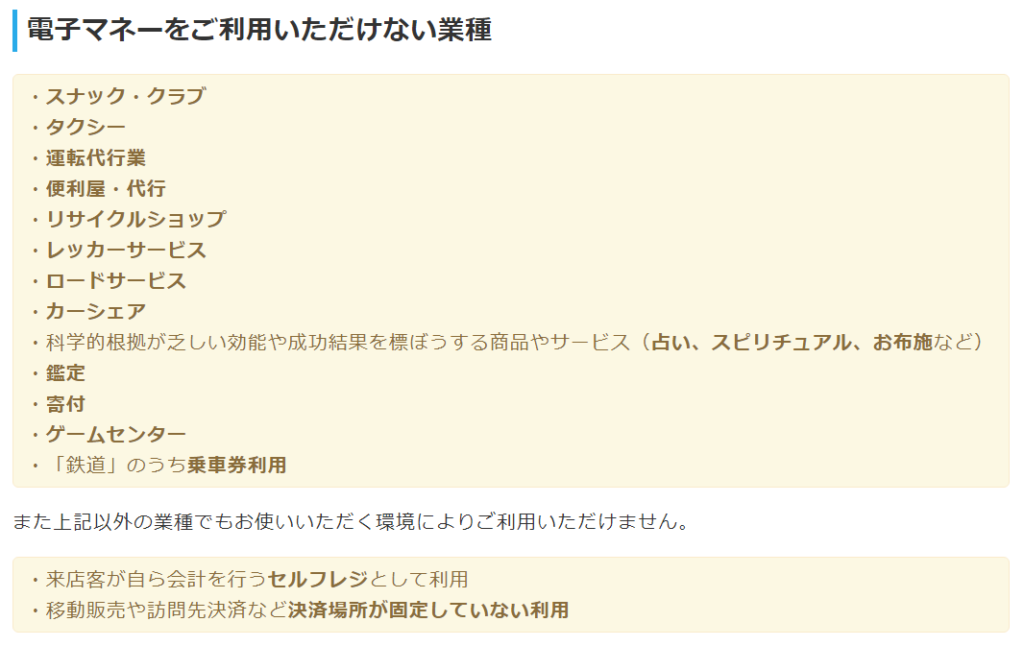

また、Coineyは加盟店規約の中で「取引禁止商品ガイドライン」を策定しており、取り扱い禁止商材を細かく記載しています。

これらの業種では「電子マネー審査」が通らないということのようです。

(出典:Coiney公式HPより)

楽天pay

楽天payもCoinyとほぼ同じで審査結果は、各段階(Visa、Mastercardの審査 JCB、American Express、Diners Club、Discoverの審査 楽天Edy、交通系電子マネー、nanacoの審査 QUICPay+、iDの審査)に分けてメールでお知らせが来ます。

Visa、Mastercardおよび楽天Edy、交通系電子マネー、nanacoの審査結果は原則3~4営業日、JCB、American Express、Diners Club、Discover、QUICPay+、iDの審査結果は原則2週間程度必要となるようです。

審査結果メールを受け取った時点で今回お申し込みいただいた店舗にて楽天ペイ(カード決済)のご利用が可能となります。

なお、申込内容に不備、確認事項、提出資料がある場合には、この限りではありません。

(出典:楽天pay公式HPより)

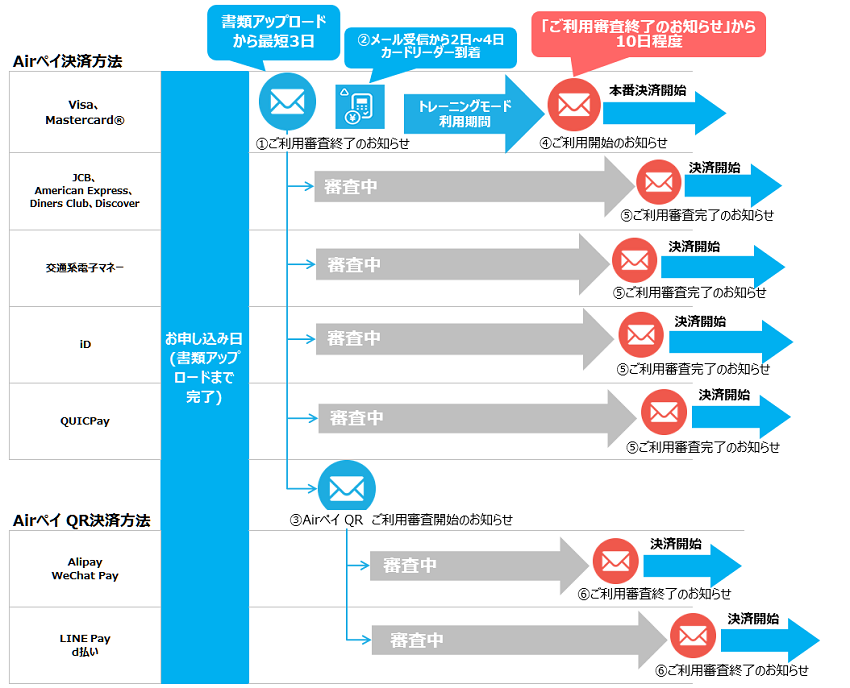

AirPay

政府の内定していた14社の中には入っていませんが、リクルートのAirPayもだいたい同じような審査があります。

ただ、3週間程度の審査期間がある模様。

公式HPによるとこんな感じになるようです。

実際に審査を進めていくとメールで色々と尋ねてくることがあります。

営業の方がアップロードしてくれる場合と、HPから自分でアップロードする場合があります。

まとめ

どの会社も審査が通って初めてモバイル決済を使うことが出来ます。

審査基準は各社まちまちだと思われます。

一番ハードルが低いのがSquareではないでしょうか?

他の会社は一般的なクレジット会社と同じような審査基準をクリアしなければならず、まったく初めてお店を経営する方などは厳しいかもしれません。

なので、クレジット決済だけで良いのでしたらSquareに申し込まれるのが無難では無いでしょうか?

VISA,Masterカードはわりとすんなり通りますが、JCBや電子マネーは結構審査が厳しそうです。

実際にクレジットカードを扱う場合、審査が通らない場合もありますので・・・

加盟店手数料3.25%前後かかるのに、審査も厳しいとなれば今まで通り現金決済だけでもいいと考えてしまいますね。

これから電子決済を広げていこうと政府が真剣に考えているのならば、審査基準を緩やかにしないと扱える店舗数を加速度的に増やせないのではないでしょうか?