2019年3月からみずほFG/独自QR決済「Jコインペイ」を開始!

こんにちは!!電子決済.comです。

みずほフィナンシャルグループ(FG)は、スマートフォンでQRコードを読み取って決済する独自のサービス「Jコインペイ」を3月に開始し、中国インターネット通販最大手アリババグループと提携する。Jコインペイの加盟店で、アリババ傘下企業が運営するQRコード決済「アリペイ」を使えるようにする。全国の約60の地方銀行もJコインペイを導入し、地方の加盟店を増やす方針で、アリペイを利用する中国人観光客らの日本国内での消費拡大にもつながりそうだ。

出典:毎日新聞

Jコイン

みずほフィナンシャルグループは2017年に、円と等価交換できる信頼性の高い仮想通貨として「Jコイン」の創設を表明していました。

当時、「Jコイン」創設に向けて、ゆうちょ銀行など約70行の地方銀行が参加する準備会合が開かれたと伝えられました。

しかし、ゆうちょ銀行は2019年5月より独自の電子決済「ゆうちょpay」を開始することとなりました。

↓ ↓ ↓

みずほFGは、その後約60の地方銀行と一緒にJコインペイを行うことにしたようです。

↓ ↓ ↓

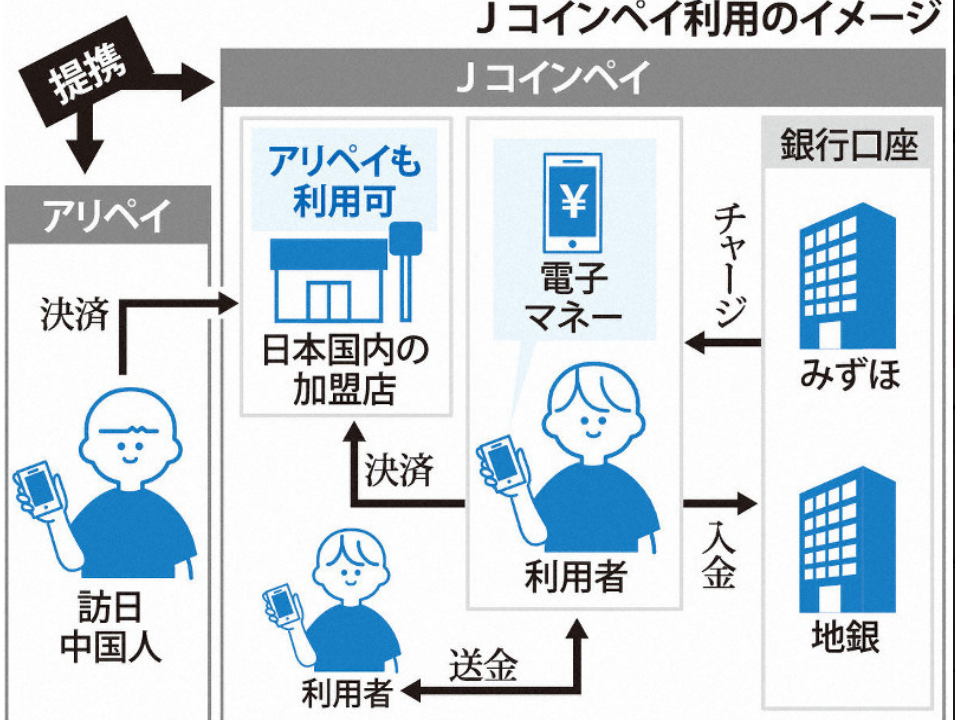

「J-Coin構想について」コンセプト

イメージ図↓ ↓ ↓

Jコインペイは、スマホの専用アプリにみずほや地銀の口座からお金をチャージして使います。

1Jコイン=1円で、飲食店や小売店などで支払いができるほか、利用者間で手数料なしで送金もできます。

中国のQR決済最大手アリペイと提携し、中国人観光客の取り込みをめざします。

電子決済を銀行が行うメリットは?

現在、ヤフーとソフトバンクで設立したpaypayが100億円キャンペーンの第2弾を実施中で、LINEpayやOrigamiPayなどもキャンペーンで対抗しています。

昨年のpaypay100億円あげちゃうキャンペーンでは、クレジットの不正利用が発覚した為、利用金額の上限を定めるなどの対抗策を講じています。

そんな電子決済のセキュリティー面での不安を銀行自らが運営する「Jコインペイ」で払拭してもらえるというねらいがあると思います。

利用者間の送金手数料がかからない、ということは利用者にとってはうれしいことですが、銀行本来の手数料ビジネスに影響が出てこないのでしょうか?

Jコインペイのイメージとしては、「銀行の信用力を背景にはやりの電子決済を始めてみた」程度の感じがします。

長引く超低金利の中で銀行が得意としている貸し付けして利ザヤを稼ぐことは出来なくなったので、怪しい海外の信託を売りつけるなど本来の銀行業務以外で稼ぐ傾向になっているので、注目されている電子決済もやってみたという感じでしょうか?

電子決済を使う消費者目線で、みずほ銀行が電子決済を開始したからといってポイント還元などのメリットを感じられないことにはなかなか利用したいということに繋がらないと思います。

まずは、中国人観光客向けとしてスタートし、3月25日より始まる地方銀行でのサービス開始に伴い色々なアイデアが出てきてから使ってみようか?という判断に至るのではないでしょうか?

詳しいサービスなどが出てきましたら、その時点で内容を検討してみたいと思います。

【追伸】

親子間の送金で使う「J-Coin Lite」

会社内での電子決済に使う「J-Coin Biz」などが始まっています。

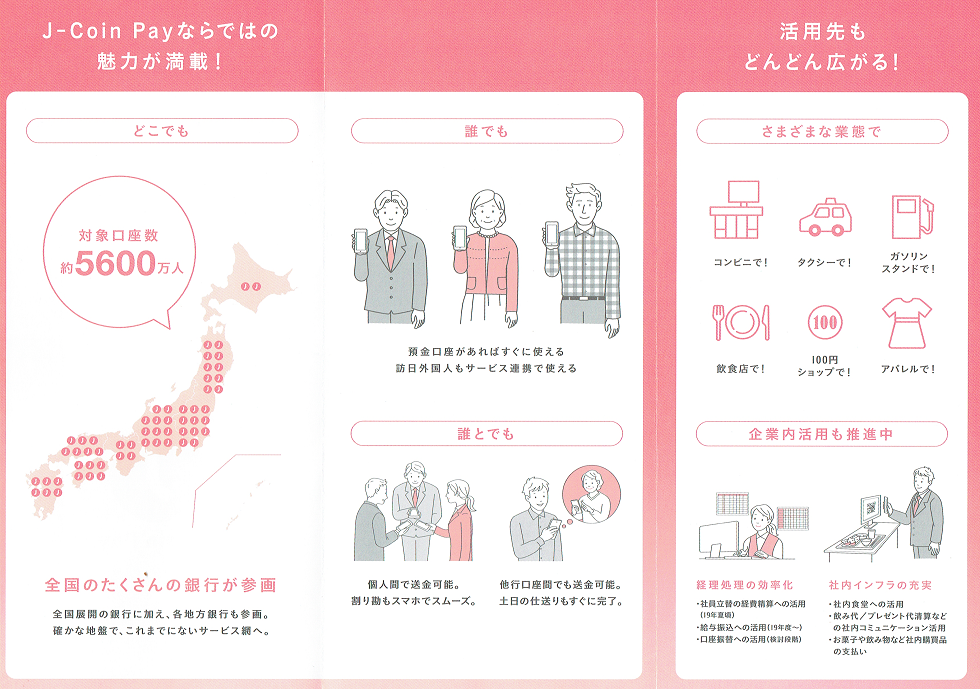

【パンフレット】

2019年6月4日東京の国際フォーラムで開催されていた「軽減税率・キャッシュレス対応推進フェア」でカタログを入手しましたのでご参考までにアップしてみます。

【追伸】

2021年6月7日現在の利用可能銀行は74へと増えています。

↓ ↓ ↓