こんにちは!電子決済.comです。

過去と比べてみたいと思います。

主なクレジットカードの歴史

ウィキペディアによるクレジットカードの記載です。↓ ↓ ↓

- 1961年 – 日本ダイナースクラブが、ほぼJCBと同時期にカードを発行。JCBとダイナースクラブが日本での本格的なクレジットカードの発行の始まり。その後は、JCB(及び姉妹会社のOCB)のシェアが圧倒的で、JCBグループによる全国展開が進んだ。これらが事実上、日本での最初の汎用型クレジットカードの標準となった。

- 1966年 – 日本信販(現:三菱UFJニコス)がクレジットカードを発行。

- 1967年 – 三菱銀行(現:三菱UFJ銀行)が中心にダイヤモンドクレジット(現:三菱UFJニコス)、住友銀行(現:三井住友銀行)が中心に住友クレジットサービス(現:三井住友カード)を設立。JCBがアメックスと提携し国際カード発行。

- 1968年 – 東海銀行(現:三菱UFJ銀行)が中心にミリオンカード・サービス(現:三菱UFJニコス)設立。住友クレジットサービス(現:三井住友カード)がVISAの国際カード発行。

- 1969年 – 第一銀行、富士銀行(以上2行、現:みずほ銀行)、三井銀行、太陽銀行、神戸銀行(以上3行、現:三井住友銀行)、大和銀行(現:りそな銀行)、埼玉銀行(現:埼玉りそな銀行)などが、ユニオンクレジット(現:クレディセゾン)設立。オリエントコーポレーション、セントラルファイナンス(現:セディナ)、国内信販(現:Jトラストカード)がクレジットカードを発行。

- 1970年 – ジャックスがクレジットカードを発行。

※その後、銀行系・信販系クレジットカードの発行が続く。- 1980年 – アメリカンエキスプレス (Amex) が日本で初めてのゴールドカードを発行。

- 1987年 – 日本信販(現:三菱UFJニコス)がVISAカードを発行しMasterCardとのデュアル発行を果たす。この後、他の信販系・流通系カードが同様にVISA、MasterCardのデュアル発行をする。

- 1989年 – オムニカード協会設立。ビザ・ジャパン協会(現:VJA)がMasterCardとのデュアル発行を果たす。

1980年代はインプリンターで目検

何といっても当時の若者が使っていたのは丸井の「赤いカード」でした。(現エポスカード)

信用力の無い大学生でも簡単に発行出来、たくさん買い物をして返済できなくなるという事件が多々起こっていました。

専門用語で言うと丸井は、「割賦量販店」というジャンルになりクレジットカードと言うより、分割払いが出来るカードというものでした。

現在と同じクレジットカードでは、ブラックリストに掲載されたカード番号を店員が目でチェックするというのどかな時代で、盛り上がっているクレジットカード番号を上からガチャンという音をたてて複写紙に印字するというアナログ的なものだったのです。

イトーヨーカドーでは日本信販や日立クレジットなどのクレジット払いをインプリンターで取扱いしていました。

個人の信用情報を管理する機関が当時は5つ以上ありました。

通信回線で判定するオーソリ登場

人間がレジで無効番号を目でチェックしていた時代では、ブラックリストが出回る頻度が1ヶ月に1回などでしたので、拾ったクレジットカードで買い物されてしまうという事故を未然に防止することは出来ませんでした。10万円以上や換金性の高い買い物をした場合は、クレジット会社へ電話して承認番号をもらってから会計処理していました。

そんな人間による判定から解放してくれたのが「オーソリ」です。

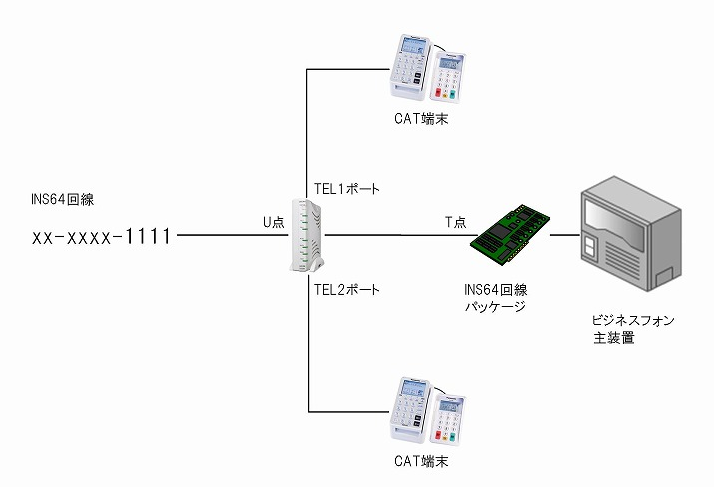

1990年代に電話回線速度が上がりINS64という回線で処理していたイメージです。

俗に言うCAT端末とは、

CAT (Credit Authorization Terminal)

NTTデータが運営するCAFISと接続しているクレジットカード処理端末で、日本独自の規格である。クレジットカードの磁気ストライプを読み込み、CAFISを経由してクレジットカード発行会社へオンラインで問い合わせを行う。クレジットカード会社からの応答を元に、伝票を印字する。(出典:ウィキペディアより抜粋)

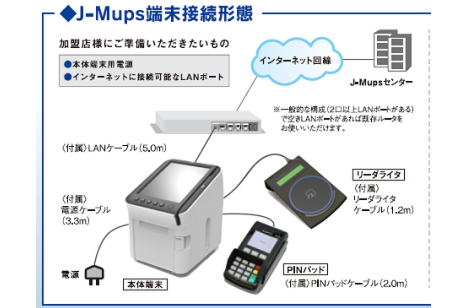

実際に店舗へ設置されている端末は、こんな種類があります。

※これらのCAT端末を設置するには、端末代金を負担することと通信契約(フレッツ光回線など)をすることが必須となります。

信用情報の確認をする信用情報機関が統廃合され、現在は3つの機関があります。

◎一般社団法人全国銀行協会が設置した「全国銀行個人信用情報センター」

◎信販会社・クレジットカード会社系の信用情報機関「CIC」

◎最も古い信用情報機関で、消費者金融系の信用情報機関で全国信用情報センター連合会とテラネット、CCBが統合してできた組織「JICC」

マルチ決済端末やモバイル決済へ進化

その後通信回線の高速化に伴い端末も進化してきました。

たとえば、固定電話回線を使わない端末

電子マネー決済も可能にした端末

そして2013年に高かった手数料率を低減してくれたタブレットやスマホで使う「モバイル決済」の主要3社が登場し、便利になってきました。

何が良いかと言うと決済手数料率が下がったことです。

Squareは、VISA、マスターカード、アメックス、ダイナースクラブ、ディスカバーは3.25%、JCBは3.95%

Coineyは、VISA、マスターカード、セゾン、アメックスは3.24%、JCB、ダイナースクラブ、ディスカバーは3.74%

楽天ペイは・AirPayは、VISA、マスターカード、アメックスは3.24%(JCB、ダイナースクラブ、ディスカバーは3.74%)

(※suicaなど電子マネー系はほとんど3.24%)

もう1点カード読み取るBluetooth端末が劇的に安くなりました。

19,800円前後にしている会社が多いのですが、キャンペーンで実質無料に出来るケースが多いようです。

スマホQR決済

2018年に入ってから〇〇payなるQRコード決済(スマホ決済)サービスがたくさん登場しました。

スマホ内にアプリを入れQRコードを読み取るか?お店のレジでスマホ内のバーコードを読込(スキャン)してもらえばお会計が出来ます。

コンビニや家電量販店などは独自のレジシステムを改修することでこのスマホ決済に対応しています。

特筆すべきことは、

①規模の小さなお店に高い読取端末を設置しなくても良いということです。

もう1点

②LINEPayとpaypayは最大3年間手数料率が無料になること。AmzonPayは2年間無料。

今まで端末設置費用がかかること、手数料が高いことでクレジットカード対応していなかった個店でもスマホ決済なら採用出来る!

ということが革命的です。

※一部LINEPayの場合は、専用端末を開発したりAmazonpay,はタブレットを無償貸出したりしています。

今までクレジットカードを扱っていなかった小さなお店に「スマホ決済」が導入される絶好の機会です。

まとめ

規模の小さいお店は全国に100万件以上あると思います。

端末代や手数料がとられるという懸念から取り扱いしていなかった店舗では、初期費用も手数料もかからない(期間限定ではありますが)なら採用しない手はありません。入金サイクルも昔のように1~2ケ月ということもありません。

問題は、クレジットなどの売上データを知られてしまうことなのです。

政府にとっては脱税防止ということを指導するためにもスマホ決済を導入してもらう方がメリットがあるようです。

これからも◎◎payというスマホ決済がどんどん登場していく中、利用される人が増えていくのか?

が、今後の最大のポイントになるのではないでしょうか?